Статья 228 Налогового кодекса РФ является одной из самых обсуждаемых и спорных статей в российском налоговом законодательстве. Она регулирует вопросы, связанные с ответственностью лиц, совершивших налоговые преступления, а также определяет порядок применения мер административного или уголовного наказания.

Статья 228 НК РФ устанавливает ответственность за уклонение от уплаты налогов и иных обязательных платежей, а также за неправильное оформление деклараций или представление недостоверных сведений. В соответствии с этой статьей, лица, совершившие указанные деяния, могут быть привлечены к административной или уголовной ответственности.

В комментариях к Статье 228 НК РФ особое внимание уделяется определению понятия «уклонение от уплаты налогов». Это понятие включает в себя различные действия и бездействия налогоплательщиков, направленные на намеренное уклонение от уплаты налогов. Однако, существует ряд спорных моментов, связанных с определением критериев такого уклонения и его отличия от случайного или неосознанного нарушения налоговых обязательств.

Также в комментариях к Статье 228 НК РФ обсуждаются вопросы применения мер административного или уголовного наказания. Различия между этими мерами заключаются в степени социальной опасности совершенного преступления и его последствиях. Административное наказание связано с применением финансовых санкций, а уголовное наказание может предусматривать лишение свободы.

Правильное толкование и применение Статьи 228 НК РФ является сложной задачей, требующей глубоких знаний в области налогового права. Комментарии к этой статье помогают разъяснить различные аспекты ее применения и сделать правильные выводы о возможных последствиях налоговых правонарушений.

Основная информация о Статье 228 Налогового кодекса РФ

Статья 228 Налогового кодекса РФ устанавливает особый порядок налогообложения доходов физических лиц, полученных из источников за пределами Российской Федерации. Статья содержит правила и условия, которые должны соблюдаться при уплате налогов на такие доходы.

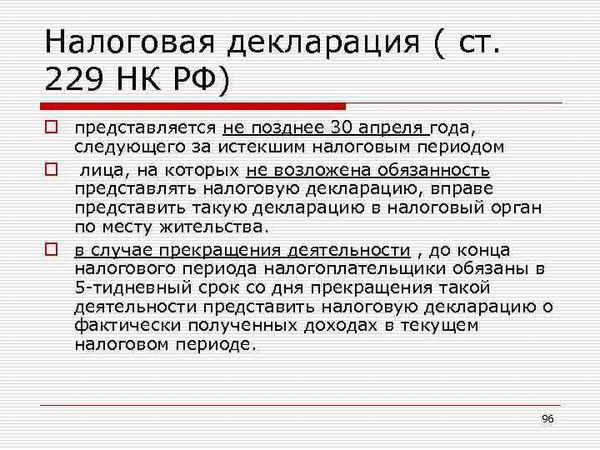

Согласно Статье 228 Налогового кодекса, физические лица, получающие доходы из-за рубежа, обязаны обратиться в налоговый орган по месту своего нахождения и предоставить информацию о таких доходах. Также они должны уплатить налог с этого дохода в установленный срок.

Статья 228 Налогового кодекса РФ также устанавливает некоторые исключения и особенности для определенных категорий физических лиц. Например, в некоторых случаях налоговая база может быть уменьшена или освобождена от налогообложения.

Порядок уплаты налога на доходы из-за рубежа регулируется Статьей 228 Налогового кодекса в соответствии с международными договорами Российской Федерации и законодательством страны, из которой получен доход. В случае отсутствия международных договоров или иных оснований, налоговая ставка устанавливается согласно Налоговому кодексу РФ.

В целом, Статья 228 Налогового кодекса РФ является важным правовым актом, регулирующим налогообложение доходов физических лиц из-за рубежа. Соблюдение данной статьи позволяет установить справедливый и прозрачный порядок уплаты налогов на такие доходы и обеспечивает более эффективную работу налоговой системы Российской Федерации.

Определение и назначение Статьи 228

Статья 228 Налогового кодекса Российской Федерации регулирует порядок уплаты налога на прибыль организаций. Данная статья является одним из основных разделов налогового законодательства и определяет сложные правила и условия, которые должны соблюдать компании при уплате налога.

Основным назначением Статьи 228 является обеспечение контроля и сбора налоговых поступлений в бюджет Российской Федерации. В соответствии с ней, организации обязаны производить рассчет и уплату налога на прибыль, исходя из определенных ставок и правил.

Статья 228 также содержит информацию о том, какие расходы и доходы могут быть признаны налоговыми базами, и какие условия должны быть выполнены для применения упрощенной системы налогообложения.

Важным аспектом Статьи 228 является порядок учета налоговых выплат и представления отчетности в налоговые органы. Компании обязаны вести учет своих доходов и расходов, а также ежеквартально предоставлять налоговую отчетность.

Нарушение условий и требований, установленных Статьей 228, может привести к налоговым санкциям и штрафам со стороны налоговых органов.

Содержание Статьи 228 Налогового кодекса РФ

Статья 228 «Незаконные операции с денежными средствами (отмывание доходов)» находится в разделе «Налоговые правонарушения» Налогового кодекса РФ. Данная статья устанавливает ответственность за совершение незаконных операций с денежными средствами, которые могут быть связаны с отмыванием доходов.

В данной статье содержится описание понятия «незаконные операции с денежными средствами», которое включает такие действия, как получение, использование, перевод, обмен, хранение или иное распоряжение денежными средствами, если такие операции были совершены в нарушение установленного порядка.

Согласно Статье 228, незаконные операции с денежными средствами могут быть признаны отмыванием доходов, если такие операции были совершены с использованием доходов, полученных в результате преступной деятельности, либо с целью скрыть их происхождение или иное уклонение от налогообложения.

Статья 228 также устанавливает ответственность за совершение незаконных операций с денежными средствами в крупном размере, что означает, что сумма операций превышает установленный законом пороговый размер.

0тветственность за совершение незаконных операций с денежными средствами, предусмотренных Статьей 228, включает штрафы, лишение свободы и конфискацию имущества. Кроме того, данная статья предусматривает особые условия, которые устанавливаются судом в зависимости от характера совершенного правонарушения и степени вины лица.

Санкции и ответственность по Статье 228

Статья 228 Налогового кодекса РФ регулирует ответственность за нарушение правил и условий применения налоговых льгот и льготного налогообложения. Нарушение данной статьи может повлечь за собой серьезные санкции и финансовые последствия.

Санкции, предусмотренные Статьей 228, направлены на предотвращение злонамеренного использования налоговых льгот и льготного налогообложения с целью уклонения от уплаты налогов. Злоупотребление такими привилегиями наносит ущерб государственному бюджету и создает неравные условия для предпринимательской деятельности.

В соответствии с Статьей 228, налоговый орган вправе проверить уплату налогов и соблюдение условий применения налоговых льгот. При обнаружении нарушений, налоговый орган имеет право рассчитать сумму задолженности по налогам и штрафы. Кроме того, законодательство предусматривает возможность привлечения к административной или уголовной ответственности за уклонение от уплаты налогов и злоупотребление льготами.

Санкции по Статье 228 включают в себя штрафы и восстановление упущенного налогового дохода. Штрафы могут составлять значительные суммы, в зависимости от выявленного нарушения и его тяжести. Кроме того, при уклонении от уплаты налогов может быть возбуждено уголовное дело, что может привести к наказанию в виде лишения свободы или ограничения свободы.

В целях соблюдения законодательства и предотвращения нарушений, субъекты предпринимательской деятельности должны тщательно изучать условия применения налоговых льгот и строго соблюдать их. Также необходимо вести учет и отчетность в соответствии с требованиями налогового законодательства и предоставлять налоговым органам необходимую информацию и документацию.

Актуальность Статьи 228 в современной России

Статья 228 Налогового кодекса РФ является одним из основных нормативных документов, регулирующих налогообложение доходов от продажи имущества. В современной России актуальность данной статьи неоспорима, так как она описывает процедуры и правила, которые призваны обеспечить справедливое и эффективное налогообложение в стране.

В контексте растущей экономики России, особенно в сфере недвижимости и предпринимательства, понимание и правильное применение Статьи 228 имеют важное значение для предпринимателей, инвесторов и государства в целом. Это связано с тем, что в современной России наблюдается активный рынок недвижимости, а также множество предприятий и организаций, которые осуществляют продажу имущества.

Статья 228 определяет порядок и условия налогообложения доходов от продажи различных видов имущества, таких как земельные участки, жилые и нежилые помещения, недвижимость в строительстве и т. д. Также данная статья устанавливает ставки налога на прибыль от продажи имущества, которые дифференцированы в зависимости от типа имущества и срока владения.

Важно отметить, что правильное применение Статьи 228 позволяет предпринимателям оптимизировать налоговые платежи и избежать непредвиденных штрафов со стороны государства. Более того, написание и исполнение налоговых деклараций в соответствии с требованиями Статьи 228 способствует созданию более прозрачной и доверительной бизнес-среды, что в свою очередь способствует развитию предпринимательства в стране.

Критика и изменение Статьи 228

Статья 228 Налогового кодекса Российской Федерации, регулирующая вопросы налогообложения доходов от продажи ценных бумаг, вызывает некоторые критические замечания со стороны экспертов и предпринимателей. Одной из основных проблем данной статьи является ее сложность и непонятность, что ведет к неопределенности и спорам в практическом применении.

Одна из наиболее острых проблем связана с определенным периодом удержания ценных бумаг для применения преференций по налогу на доходы физических лиц. Этот период задается законодательством и не всегда удовлетворяет интересам инвесторов и предпринимателей. Это может быть особенно проблематично при достаточно волатильном рынке или в ситуации, когда инвестору требуется быстро реализовать имущество.

Кроме того, множество нечетких терминов и формулировок в Статье 228 приводит к ситуациям, когда толкование закона остается на усмотрение налоговой инспекции. Это может привести к произволу и непредсказуемым последствиям для налогоплательщиков.

Желательно провести изменения в Статье 228, с целью устранения уязвимостей и неясностей, а также упростить и унифицировать налоговую практику. Главной задачей при внесении изменений должно быть повышение прозрачности и справедливости налогообложения, а также учет особенностей различных видов ценных бумаг и инвестиций.